Формируемые компетенции:

ОПК-1 способен применять естественнонаучные и общеинженерные знания, методы математического анализа и моделирования, теоретического и экспериментального исследования в профессиональной деятельности.

Теоретическая часть.

Показатели, характеризующие эффективность проектной деятельности, рассчитываются с учетом их дисконтирования, т.е. приведения их к стоимости на момент сравнения. Это обусловлено тем, что денежные поступления и затраты осуществляются в различные временные периоды и, следовательно, имеют разное значение. Показатели:

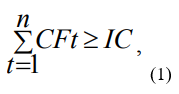

- Простой срок окупаемости (Payback Period, PP). Общая формула расчета показателя РР:

- Дисконтированный срок окупаемости (Discounting Payback Period, DРР). Отличается от простого срока окупаемости тем, что доходы и расходы подлежат дисконтированию, а после этого могут быть использованы формулы (1) и (2).

- Простая норма прибыли (Accounting Rate of Return, АRR). Существуют различные алгоритмы исчисления показателя АRR, достаточно распространенным является следующий: АRR = Pr / IC*100%, (3)

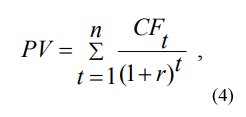

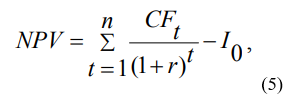

- Чистый дисконтированный доход (NPV, Net Present Value). По прогнозу инвестиции в проект (IC) будут генерировать в течение n лет годовые доходы в размере CF1: CF2, ... , CFn. Общая накопленная величина дисконтированных доходов (Present Value, PV) и чистый приведенный эффект (Net Present Value, NPV) соответственно рассчитываются по формулам 4 и 5:

- Индекс рентабельности инвестиции (Profitability Index, PI) Как правило, индекс рентабельности PI используется совместно с показателем чистого дисконтированного дохода NPV.

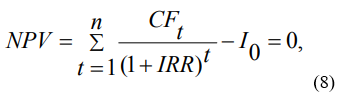

- Метод расчета внутренней нормы прибыли инвестиции (IRR – Internal Rate of Return) Под внутренней нормой прибыли инвестиции (IRR – синонимы: внутренняя доходность, внутренняя окупаемость проекта) понимают значение коэффициента дисконтирования r, при котором NPV проекта равен нулю:

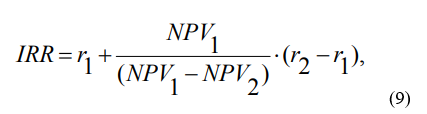

- Выбираются два значения нормы дисконта и рассчитываются NРV; при одном значении NРV должно быть ниже нуля, при другом - выше нуля; 2. Значения коэффициентов и самих NРV подставляются в следующую формулу 9:

РР = min n,

где CFt – чистый денежный поток доходов в момент времени k,

IC – сумма денежных потоков затрат,

t – индекс времени,

n – горизонт планирования инвестиционного проекта.

Кроме того, период окупаемости может быть рассчитан по формуле: PP=IO: CFt, (2)

где IO – первоначальные инвестиции; CFt – чистый денежный поток доходов в момент времени t.

где Pr – показатель чистого дохода от реализации проекта.

где CFt – объем генерируемых проектом денежных средств в периоде t, r – норма дисконта, n – продолжительность периода действия проекта, годы, I0 – первоначальные инвестиционные затраты по проекту.

Очевидно, что если: NРV> 0, то проект следует принять;

NРV <0, то проект следует отвергнуть;

NРV = 0, то проект ни прибыльный, ни убыточный.

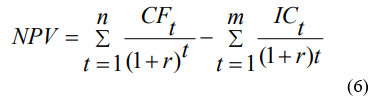

Если проект предполагает не разовую инвестицию, а последовательное инвестирование финансовых ресурсов в течение n лет, то формула для расчета NРV модифицируется следующим образом (формула 6):

где ICt – инвестиционные затраты в периоде t, m – продолжительность инвестирования денежных средств в проект.

Данный показатель является абсолютным показателем, обладает свойством аддитивности, то есть чистый дисконтированный доход по различным проектам на предприятии или в отрасли можно складывать между собой. Такая информация дает возможность оценить объём инвестиционной деятельности в целом.

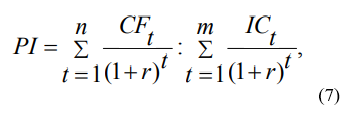

Индекс рентабельности (РI) рассчитывается по формуле 7:

Очевидно, что если: РI > 1, то проект следует принять;

РI < 1, то проект следует отвергнуть;

РI = 1, то проект не является ни прибыльным, ни убыточным.

Индекс рентабельности является относительным показателем, он характеризует уровень доходов на единицу затрат, то есть эффективность вложений: чем больше значение этого показателя, тем выше отдача каждого рубля, инвестированного в данный проект. Основным недостатком данного метода является то, что он чувствителен к масштабу производства, поэтому важно анализировать его в связке с чистым дисконтированным доходом.

IRR = г, при котором NРV = f(r) = 0

Иными словами, если обозначить IC = СF0, то IRR находится из уравнения (формула 8):

где IRR – внутренняя норма прибыли.

Смысл расчета внутренней нормы прибыли при анализе эффективности планируемых инвестиций заключается в следующем: он показывает ожидаемую доходность проекта, и, следовательно, максимально допустимый относительный уровень расходов, которые могут быть ассоциированы с данным проектом. Таким образом, экономический смысл критерия IRR заключается в следующем: коммерческая организация может принимать любые решения инвестиционного характера, уровень рентабельности которых не ниже текущего значения показателя "цена авансированного капитала" СС. Если IRR> СС, то проект следует принять;

IRR <СС, то проект следует отвергнуть;

IRR = СС, то проект не является ни прибыльным, ни убыточным.

Алгоритм определения IRR методом подбора можно представить в следующем виде:

где r1 –норма дисконта, при которой показатель NРV положителен; NРV1 – величина положительного NРV; r2 – норма дисконта, при которой показатель NРV отрицателен; NРV2 – величина отрицательного NРV.