Счета бухгалтерского учета, их строение и назначение.

Поскольку бух.баланс составляется на определенную дату, при его помощи нельзя наблюдать за изменениями имущества и источников. Для текущего контроля и учета используется система счетов бухгалтерского учета.

Счет бухгалтерского учета - это способ группировки, текущего контроля и отражения в денежной оценке хозяйственных операций, в результате которых происходят изменения средств и источников.

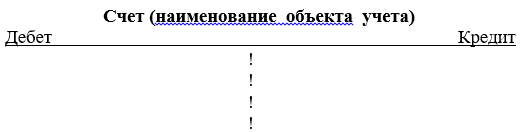

По внешнему виду счет представляет собой таблицу, состоящую из двух частей. В начале таблицы дается название счета - наименование объекта учета. Например, счет “Материалы”, счет “Уставный капитал”,т.д.

Схема счета имеет такой вид.

Левая часть счета называется дебетом, а правая - кредитом.

Для обозначения остатков на счетах бухгалтерского учета пользуются термином “сальдо” (остаток счета). Сальдо на начало проведения операции (на начало отчетного периода) обозначается как Сн, а остаток на конец проведения операций (на конец отчетного периода) Ск.

Счета открываются для каждого бух.объекта. Основанием для записи на бух.счетах служит первичный документ. Документ составляется в момент совершения хоз.операции.

В соответствии с балансом все счета БУ делятся на активные и пассивные. Счета, открываемые на основании статей Актива называются активными, на основании статей Пассива – пассивными. Исходя из этого имеются две схемы записей на счетах.

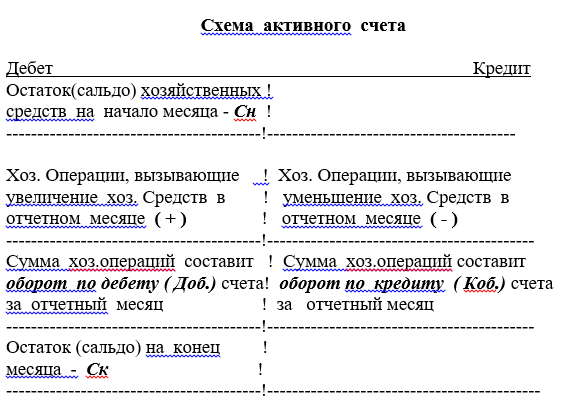

Активные - это счета БУ, на которых учитываются различные виды имущества, их наличие, состав, движение. Напр. Счет “Основные средства”, “Материалы”, “Касса” (01, 10, 50, 51, 41, 43 …). На активных счетах сальдо только дебетовое.

Схема записей на активном счете имеет такой вид.

Для определения остатка (сальдо) по активному счету на конец проведения операции можно использовать такую формулу:

Ск = Сн + Доб. - Коб.

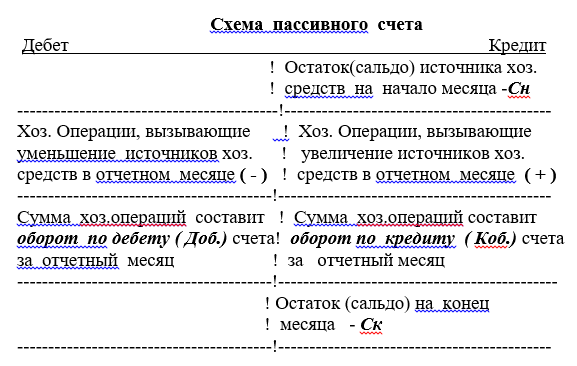

Пассивные - это счета БУ, на которых учитываются источники формирования имущества, их наличие, состав, движение, а также обязательства. Напр. Счет “Уставный капитал”, “Краткосрочные кредиты банков” (80, 66, 67, 82, 83, 84, …). На пассивных счетах остатки (сальдо) только кредитовое.

Схема записей на пассивном счете имеет такой вид.

Для определения остатка (сальдо) по пассивному счету на конец отчетного периода используют формулу:

Ск = Сн + Коб. - Доб.

Бывают также и активно-пассивные счета, которые имеют признаки как активных, так и пассивных счетов. В таких счетах остаток может быть и дебетовым, и кредитовым или одновременно дебетовым и кредитовым - развернутое сальдо.

Например, по счету “Расчеты с подотчетными лицами” дебетовое сальдо показывает сумму дебиторской задолженности подотчетных лиц и отражается в активе баланса. Кредитовое сальдо по этому счету показывает сумму кредиторской задолженности перед подотчетными лицами и отражается в пассиве баланса.

Развернутое сальдо в активно- пассивных счетах (71,73, 75, 76,….) в обычном порядке определить невозможно, для этого необходимы данные аналитического учета. Он дает информацию о состоянии расчетов с каждым дебитором и с каждым кредитором, т.е. выводится соответствующее сальдо отдельно, а затем подсчитывается общая сумма дебиторской и кредиторской задолженности.

Метод двойной записи. Корреспонденция счетов.

Метод двойной записи – способ отражения каждой операции в Дебете одного и Кредите другого взаимосвязанных счетов в одной и той же сумме.

Взаимосвязь между Дебетом одного и Кредитом другого счета, возникшая в результате двойной записи, называется корреспонденцией счетов. А сами счета называются корреспондирующими.

Указание, какой счет дебетовый, а какой кредитовый с указанием суммы по данной хоз.операции называется бухгалтерской записью (проводкой).

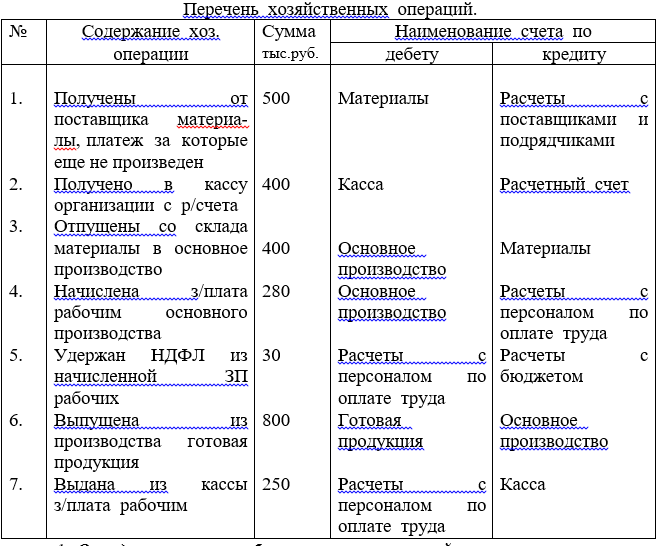

Прежде чем составить корреспонденцию счетов по каждой хоз. операции и отразить её методом двойной записи на счетах БУ необходимо выполнить 4 этапа. Рассмотрим на примере.

- Определяем, какие объекты учета в ней участвуют и какие счета затрагиваются. Это счета “Материалы” и “Расчеты с поставщиками и подрядчиками”

- Устанавливается, как они связаны с балансом предприятия, т.е. что они характеризуют: имущество (актив) или источники формирования (пассив). Выясняем, что они отражаются в активе и пассиве баланса.

- Необходимо определить, как данная хоз. операция повлияла на валюту баланса: увеличила, уменьшила или оставила без измене

- Исходя из схем записей на активном и пассивном счетах необходимо установить, какой из двух счетов дебетуется, а какой кредитуется.

ния. Об этом свидетельствует тип хоз. операции.

Так как данная операция затрагивает и имущество и обязательства организации, т.е. актив и пассив, то она относится к 3 типу хоз. операций, и валюта баланса увеличивается.

В результате приобретения материалов на активном счете “Материалы” произошло увеличение сумм, поэтому этот счет дебетуется, и задолженность на пассивном счете «Расчеты с поставщиками и подрядчиками» тоже увеличивается, но это значит, что этот счет кредитуется.

В целом запись имеет вид:

- 1. Д “Материалы” - К “Расчеты с поставщиками” - 500 тыс.руб.

- 2. Д “Касса” - К “Расчетный счет” - 400 тыс.руб

- 3. Д”Осн.пр-во” - К Материалы 400 тыс.руб

- 4. Д”Осн.пр-во” - К “Расчеты с перс-м по оплате труда”-280тыс.р

- 5. Д“Расчеты с перс-м по оплате труда”-К «Расчеты с бюджетом»-30т.р

- 6. Д”Готовая продукция” - К”Осн.пр-во” - 800 тыс.руб

- Д”Расчеты с перс.по опл.труда”- К”Касса” - 250 тыс.руб.

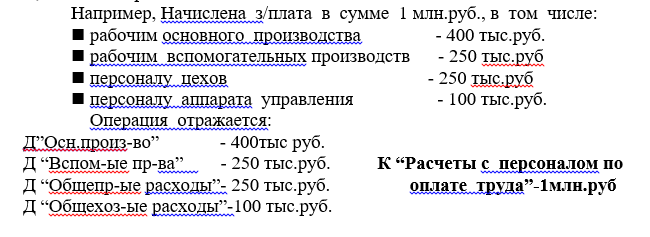

Сложной корреспонденцией называется такая корреспонденция, при которой один счет по Д корреспондирует с двумя или более счетами по К, или наоборот.

Например, Начислена з/плата в сумме 1 млн.руб., в том числе:

Теперь необходимо открыть соответствующие счета БУ, записать в них начальные остатки, хозяйственные операции с использованием метода двойной записи, определить обороты по Д и К и вывести остатки на конец месяца.

Счета аналитического и синтетического учета

В БУ все счета делятся на синтетические и аналитические.

Синтетические счета - это счета 1-го порядка. Они предназначены для обобщенного учета отдельных видов экономически однородных хоз.средств и их источников в денежном выражении.

на основании статей баланса и содержат данные экономических группировок имущества организации, источников его формирования и хоз. операции в обобщенном виде в денежном выражении. Например: счета “Основные средства”, ”Материалы”, «Нераспределенная прибыль», «Расчеты по краткосрочным займам и кредитам» и т.д.

Сальдо по синтетическим счетам выносится в баланс.

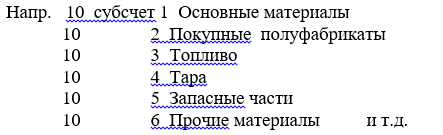

К синтетическим счетам могут быть открыты счета 2-го порядка - субсчета. Субсчета показывают средства или источники по однородным группам. Применяются для тех синтетических счетов, где имеется обширная номенклатура материальных ценностей. При помощи субсчетов осуществляется дополнительная группировка данных аналитического учета с целью получения сведений об отдельных объектах внутри данного синтетического счета. Синтетические и субсчета являются обязательными для всех организаций.

Они также выражаются в стоимостных измерителях. На субсчета может быть отведена отдельная строка главной книги или даже отдельная строка в балансе.

Аналитические счета - это счета, которые открывают в развитие синтетических и субсчетов. Они предназначены для детализированного учета отдельных видов хоз.средств и их источников как в денежном, так и в натуральном выражении. Они могут быть 3-го,4-го, 5-го порядка.

Аналитические и синтетические счета БУ взаимосвязаны, т.к. на аналитических счетах отражаются те же виды имущества и источники, хозяйственные операции, что и на синтетических счетах, но по более детализированным экономическим группировкам. Это означает, что общие итоговые данные аналитических счетов должны быть равны итоговым данным соответствующего синтетического счета. В аналитических счетах запись начальных остатков, оборотов и конечных остатков производится на ту же сторону, т.е. на Д или К, что и в синтетическом счете.

Рассмотрим пример.

К синтетич.счету ”Материалы” могут быть открыты субсчета (2-го порядка). Каждый из субсчетов может детализироваться по аналитическим счетам. (3-й порядок). Далее детализируются данные, отражаемые на отдельном аналитическом счете (анал.счета 4-го порядка) и т.д.

Аналитический учет на предприятии относится к самым трудоемким участкам работы в системе БУ. Аналитические счета связаны с балансом через соответствующий им синтетический счет.

Обобщение данных текущего БУ

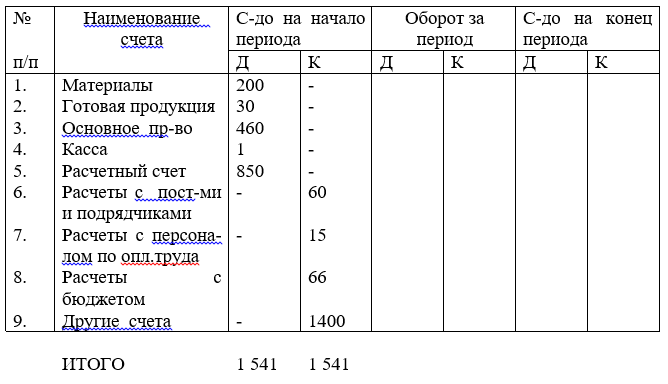

Оборотная ведомость позволяет обобщить учетную информацию, отражаемую на счетах БУ. Она составляется в конце месяца на основании данных счетов об остатках (сальдо) на начало и конец месяца и оборотах по дебету и кредиту счетов за месяц.

В оборотную ведомость записываются все используемые в организации счета, при этом на каждый счет отводится одна строка. Оборотная ведомость по синтетическим счетам составляется только в денежном выражении. В ведомости имеются три пары колонок, в которых по каждому счету показываются начальные сальдо, обороты по Д и К счета и конечное сальдо. При правильной организации БУ обязательно должно быть попарное равенство итогов в колонках.

Равенство сальдо по Д и К вытекает из равенства актива и пассива баланса, на основании которого открывались счета.

Равенство итогов дебетовых и кредитовых оборотов по всем счетам вытекает из метода двойной записи, при которой каждая хоз. операция отражается дважды по Д одного счета и К другого в одинаковых суммах.

Равенство остатков на конец периода по Д и К характеризует новый баланс, т.к. полученные остатки по Д уйдут в актив баланса, а остатки по К в пассив баланса.

Кроме того, равные между собой итоги дебетовых и кредитовых оборотов по счетам в оборотной ведомости должны быть также равны итогу в журнале регистрации хоз. операций.

Попарное равенство итогов оборотной ведомости по счетам имеет большое контрольное значение, т.к. отсутствие указанного равенства свидетельствует о наличии ошибок в учетных записях, которые необходимо выявить и исправить.

Оборотная ведомость аналитического учета составляется на какой-либо синтетический счет. На счет 10 “Материалы” оборотная ведомость аналитического учета составляется в натуральных и стоимостных измерителях. По остальным счетам - только в стоимостном измерении. В оборотной ведомости по аналитическим счетам все итоги должны быть равны итогам соответствующего синтетического счета.

Классификация счетов

Счета группируются по назначению и структуре.

По структуре различают счета:

- активные;

- пассивные;

- активно-пассивные.

По назначению различают счета:

- Основные:

- инвентарные - предназначены для учета и контроля материальных ценностей, которые можно взвешивать, измерять (10, 04, 01, 43...)

- денежные - учитывают денежные средства (50,51,52...)

- расчетные - контролируют состояние расчетов с другими организациями и лицами (60, 70, 71, 76, 62, 68, 73, 69...)

- фондовые - предназначены для учета собственных источников средств (80, 82, 83, 84)

- Операционные:

- калькуляционные - предназначены для исчисления и контроля себестоимости (20, 23, 28..)

- распределительные:

- собирательно-распределительные - предназначены для учета и контроля таких расходов, которые требуют предварительного сбора и последующего распределения. Собираются по Дебету счета, а затем списываются с кредита. В балансе не показываются и сальдо не имеют (25, 26)

- бюджетно-распределительные - необходимы для распределения расходов и доходов по периодам, к которым они относятся (97, 96, 98)

- сопоставляющие:

- операционно-результатные - отражают результат (прибыль или убыток) от операций по реализации (90, 91)

- -финансово-результатный счет (99 Прибыли и убытки) - определяет

- Регулирующие - предназначены для уточнения отдельных статей баланса (02, 05,14, 59, 63, 42)

- Забалансовые – для учета ценностей временно находящихся у организации, но ей не принадлежащих.

План счетов бухгалтерского учета

План счетов – систематизированный перечень счетов и субсчетов и их кодовых обозначений. Сам по себе План счетов не определяет корреспонденции счетов. Поэтому в дополнение к нему издается Инструкция. В ней дается характеристика каждого счета и приводится типовая корреспонденция счетов.

Вместе с Инструкцией План счетов является нормативным документом (утв. Приказом Минфина РФ от 31.10.2000г. № 94н), на основе которого организуется система БУ. План счетов является единым и обязательным к применению в организациях всех отраслей народного хозяйства и видов деятельности (кроме банков и бюджетных организаций) независимо от подчиненности, формы собственности и организационно-правовой формы.

В Плане счета сгруппированы в 8 разделов:

- внеоборотные активы

- производственные запасы

- затраты на производство

- готовая продукция и товары

- денежные средства

- расчеты

- капитал

- финансовые результаты.