Бухгалтерский баланс, схема его построения

Баланс (в пер. - весы) означает равновесие, уравновешивание или количественное выражение отношений между сторонами какой-либо деятельности.

Бухгалтерский баланс представляет собой систему показателей, отражающих имущественное и финансовое положение организации в денежной форме на определенную дату.

Баланс составляется ежемесячно на 1-е число следующего за отчетным месяца. Основными составлениями баланса являются балансы за 1 квартал на 1.04., за 1-е полугодие, за 9 месяцев, за год на 1.01 следующего года.

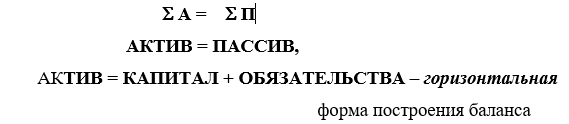

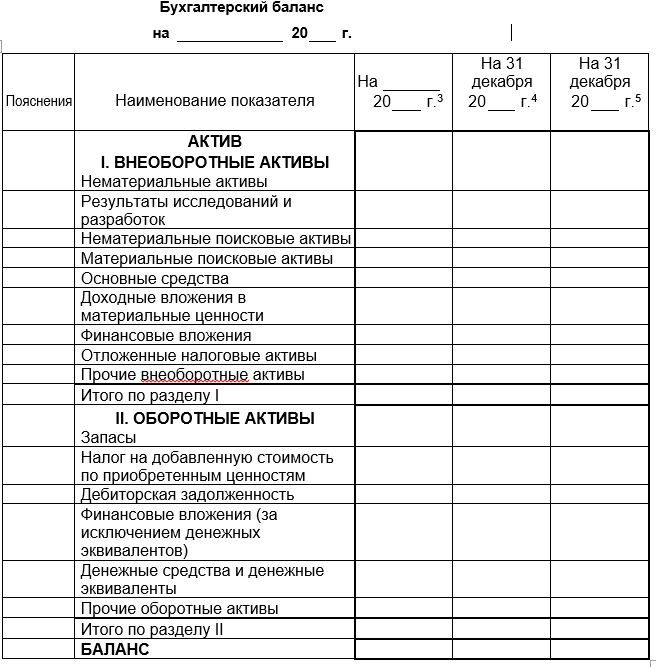

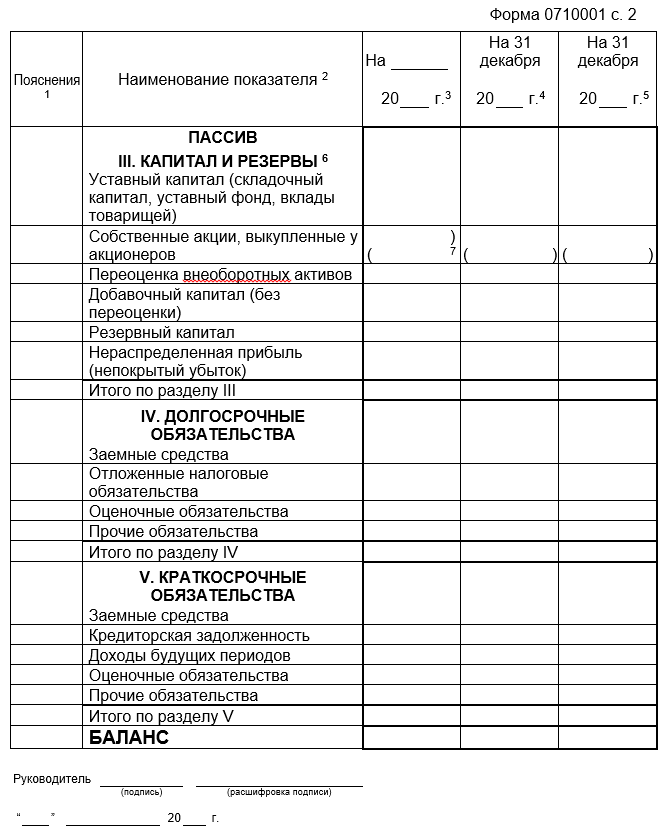

По внешнему виду бухгалтерский баланс представляет собой таблицу: в левой части ее показывается имущество по составу и размещению - актив баланса. В правой части отражаются источники формирования этого имущества - пассив баланса.

Основным элементом бухгалтерского баланса является балансовая статья. Каждая строка в балансе, содержащая наименование имущества или источников его формирования, называется его статьей. Балансовые статьи объединяются в группы, группы в разделы. Объединение балансовых статей в группы или разделы осуществляется исходя из их экономического содержания.

Итоги сумм статей актива обязательно должны быть равны итогу сумм статей пассива:

Итог баланса по активу и пассиву называется валютой баланса.

Форма ББ устанавливается национальными стандартами. Они различны в разных странах. Расположение Актива слева, Пассива справа – необязательно. При использовании автоматизированных систем учета пассивная часть расположена под активной частью баланса.

Действующая форма баланса в РФ – горизонтальный сальдовый баланс-нетто. Сальдовый баланс – опись сальдо по счетам. Баланс-нетто – баланс, в котором регулирующие статьи (амортизация ОС и НМА, оценочные резервы) уменьшают валюту баланса. Она предусматривает два раздела в активе и три раздела в пассиве.

Значение бухгалтерского баланса

- ББ называют снимком финансового состояния организации. Информацией, содержащейся в ББ, пользуются как внутренние, так и внешние пользователи. ББ позволяет дать общую оценку имущества, находящегося в распоряжении организации, а также оценку структуры собственных и заемных источников.

- ББ позволяет получить информацию о финансовой устойчивости организации. Оценка производится по соотношению собственных и заемных средств организации, по темпам накопления собственных средств.

- Данные ББ необходимы для оценки платежеспособности организации. Она производится на основе характеристики ликвидности, т.е. дается по структуре актива. Разделы и статьи актива располагаются по принципу возрастания ликвидности. Наиболее ликвидными считаются ценности, которые можно легко превратить в денежные средства. Т.е. оборотные активы имеют более высокую ликвидность, чем внеоборотные.

- Внутри организации информация ББ широко применяется для анализа хозяйственной деятельности, изыскания резервов сокращения затрат и потерь, устранения причин и штрафов, неустоек и т.д.

Типы хозяйственных операций и их влияние

на бухгалтерский баланс

Каждая хозяйственная операция, происходящая в организации, изменяет или размер имущества, или величину источников его формирования, или одновременно и величину имущества, и его источники формирования. При этом изменения могут быть как в сторону увеличения, так и уменьшения, валюта баланса также изменяется.

Хозяйственные операции, по признаку их влияния на величину актива и пассива бухгалтерского баланса бывают четырех типов.

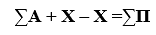

Первый тип хозяйственных операций вызывает изменения только в активе баланса: одна его статья увеличивается, другая - уменьшается на сумму хозяйственной операции, т.е. видоизменяется состав хозяйственных средств, их размещение. Итог баланса не изменяется:

Например. 1.Получены в кассу организации с расчетного счета в банке 10 000 рублей.

Данная операция затрагивает две статьи баланса “Касса” и “Расчетный счет” в группе «Денежные средства», которые находятся во 2-м разделе актива баланса “Оборотные активы”. Выполнение этой хозяйственной операции означает, что по статье “Касса” средства увеличились на 10 000 рублей, а по статье “Расчетный счет” - уменьшились на 10000 рублей. То есть, произошло перемещение средств внутри актива баланса и в целом валюта баланса не изменилась.

2. Согласно расходному кассовому ордеру выдано под отчет на командировочные расходы 10 000 рублей.Данная операция затрагивает две статьи баланса: “Касса” (группа «Денежные средства») и “Расчеты с подотчетными лицами” (группа «Дебиторская задолженность»), которые находятся во 2-м разделе актива “Оборотные активы”. Выполнение данной хозяйственной операции означает, что по статье “Касса” средства уменьшились на 10000 рублей, а по статье “Расчеты с подотчетными лицами” увеличится задолженность на 10000 рублей. То есть произошло перемещение средств внутри актива баланса и в целом валюта баланса не изменилась.

К операциям первого типа относятся все операции по использованию материальных ценностей в процессе производства, по выпуску готовой продукции из производства, ее отгрузки, погашению дебиторской задолженности, получению денежных средств в кассу наличными с расчетного счета и пр.

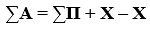

Второй тип хозяйственных операций вызывает изменения только в пассиве баланса: одна его статья увеличивается, другая уменьшается, т.е. видоизменяются источники хозяйственных средств. Итог баланса не изменяется.

Например. 1. Произведены удержания НДФЛ (13%) из начисленной заработной платы в сумме 10000 руб.

Данная операция затрагивает такие статьи пассива баланса: «Расчеты по заработной плате» и «Расчеты с бюджетом по налогам», которые находятся в группе «Кредиторская задолженность» в 5-м разделе пассива баланса ”Краткосрочные обязательства”. Выполнение этой хозяйственной операции означает, что по статье «Расчеты по заработной плате» сумма уменьшилась на 10000 рублей, а по статье «Расчеты с бюджетом по налогам» увеличилась на 10000 рублей. То есть произошло перемещение сумм внутри пассива баланса и в целом валюта баланса не изменилась.

- Начислены дивиденды учредителям по решению общего собрания в сумме 100000 руб.

К операциям этого типа относятся все хозяйственные операции по начислению дивидендов учредителям, по удержаниям из заработной платы, формированию резервного капитала и др.

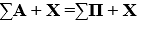

Третий тип хозяйственных операций вызывает изменения в активе и пассиве баланса одновременно в сторону увеличения его статей. Итог баланса также увеличивается на сумму хозяйственной операции по активу и пассиву.

Например. 1. На валютный счет организации зачислена краткосрочная ссуда банка 100000 рублей.

Данная хозяйственная операция затрагивает две статьи баланса: “Валютные счета”, который находится во 2-м разделе актива баланса ”Оборотные активы” и «Кредиты банков», которая показывается в 5-м разделе пассива баланса “Краткосрочные обязательства”. Выполнение этой хозяйственной операции вызывает увеличение статьи “Валютные счета” на 100000рублей и одновременно увеличение задолженности организации по полученной в банке ссуде, т.е. статья “Краткосрочные кредиты банков” также увеличилась на сумму 100 000 рублей. Валюта баланса и по активу и по пассиву увеличилась на 100 000 рублей.

- На основании принятых к оплате платежных документов поставщиков и приходных ордеров склада оприходованы материалы на сумму 80 000 рублей.

К данному типу операций относятся начисление амортизации по основным средствам, нематериальным активам, отчислений на социальное страхование, начисление заработной платы за счет затрат на производство продукции, получение кредитов, авансовые поступления от заказчиков и другие.

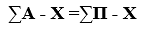

Четвертый тип хозяйственных операций вызывает изменения в активе и пассиве баланса одновременно в сторону уменьшения его статей. Итог баланса также уменьшается на сумму хозяйственной операции.

Например. 1.Выдана из кассы заработная плата работникам организации в сумме 100 000рублей.

Данная хозяйственная операция затрагивает две статьи баланса: “Касса”, находящаяся во 2-м разделе актива ”Оборотные активы” (группа «Денежные средства») и «Задолженность по оплате труда», которая показывается в 5-м разделе пассива ”Краткосрочные обязательства” (группа «Кредиторская задолженность»). Выполнение этой хозяйственной операции означает, что по статье “Касса” сумма уменьшилась на 100 000рублей, но одновременно уменьшилась сумма и по статье “Задолженность по оплате труда” на 100 000рублей, так как при выдаче заработной платы задолженность организации работникам уменьшается. Валюта баланса и по активу и по пассиву уменьшилась на 100 000рублей.

- Оплачена задолженность поставщику с расчетного счета за материалы 60000 рублей.

К этому типу относятся операции по оплате всех видов кредиторской задолженности (бюджету, соцстраху, арендодателям, поставщикам, рабочим и служащим) и т.д.